Малоизвестные МФО, предоставляющие займы онлайн без отказа

Подавляющее большинство заемщиков ничего не знают о разнице между кредитом в банке и займом в микрофинансовой организации. В обоих случаях после подписания договора некоторая денежная сумма выдается под проценты на определенное время.

Межфилиальный оборот (МФО) – это особый механизм расчета с помощью банковских операций между расчетными кассами либо их объединениями. До 90-х годов Государственный банк аббревиатурой МФО обозначал свой филиал.

По сей день Государственный банк России и Сбербанк применяют систему межфилиального расчета, при которой каждый филиал имеет свой индивидуальный код. Сегодня под МФО подразумевают любое юридическое лицо, которое зарегистрировало свою деятельность в форме фонда. Государственный реестр микрофинансовых организаций осуществляет регистрацию данного экономического субъекта.

Такая компания может выдавать кредиты только в рублях. Лимит одного займа не должен быть больше одного миллиона рублей на человека. В отличие от МФО банк имеет право выполнять более широкий спектр задач: работа с ценными бумагами и разными валютами, сделки с активами, продажа и кредитование недвижимости. Его партнерами могут быть правительственные учреждения и зарубежный бизнес.

Неизвестные МФО, которые предоставляют микрозаймы без отказов

Малоизвестные МФО, предоставляющие займы онлайн, без отказа, а также работающие круглосуточно, находятся ниже.

[crdshrt numposts=»60″ offset=»0″ categoryin=»24″]

Среднестатистический заёмщик в России

Маркетологи достаточно точно угадывают пол и возраст потребителя их продукции. Это описание зачастую настолько совпадает, что на рекламе услуги или товара иногда можно встретить собственный портрет или изображения друзей. Так кто же является типичным заемщиком МФК? Типичный россиянин, который стал клиентом компании дистанционного кредитования:

- Пол – мужской;

- Возраст – 28-32 года;

- Семейное положение – холост и бездетен;

- Образование – высшее;

- Сфера деятельности – торговля;

- Ежемесячный доход – 20 – 30 тыс. рублей;

- Собственник жилья либо части квартиры.

Данный анализ был проведен на основе данных компании MoneyMan. Для анализа были взяты данные 50 тысяч клиентов, которые оформили 96 тысяч займов. Общая сумма достигла одного миллиарда рублей.

Очень интересный факт! Удивительный переломный момент в статистике произошел в 2014 году. Если в 2013 доля мужчин-заемщиков составляла 49% (то есть меньше половины), то уже через год она выросла до 54%. Возрастная статистика показывает, что процент клиентов компаний растет среди старшего поколения от 40 до 50 лет.

Примерно половина заемщиков имеют законченное высшее образование, а в сумме с людьми, имеющими неоконченное высшее, их доля достигает 65%. Примечательно, но самыми активными клиентами являются граждане, которые не пребывают в браке и не имеют детей. Чем больше детей у семейных, тем меньше вероятность, что они возьмут кредит.

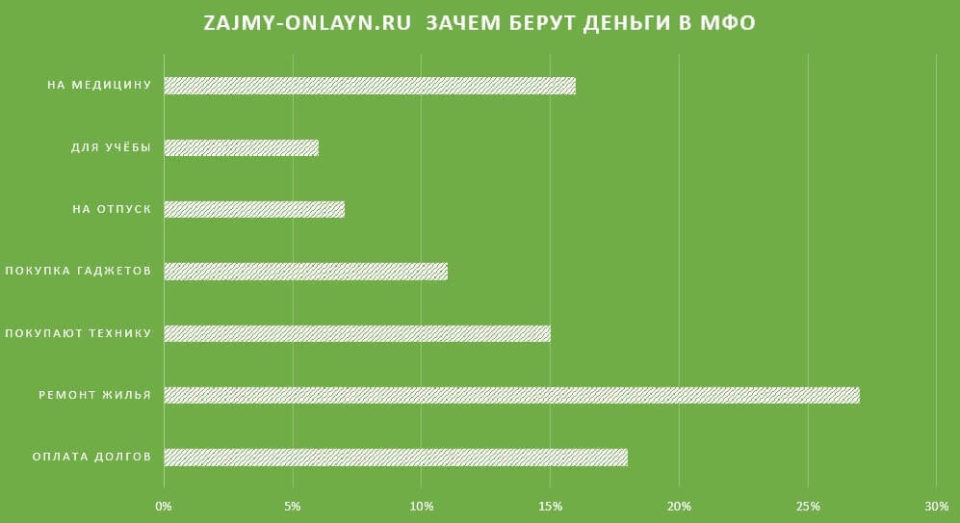

Цели, на которые россияне берут микрозаймы в МКО

Онлайн-кредитование сегодня, это не просто востребованное направление таких услуг. Данный сегмент микрокредитования является самым быстрорастущим. Разумеется, возникает вопрос, а на что берут ссуды? Ведь если есть цель, на которую тратят большую часть денег, то она также является быстрорастущей отраслью.

- Ремонт (машины, квартиры, дачного коттеджа) – 27% от общего числа клиентов;

- Медицинские цели (оплата срочной операции, покупка лекарств, стационар) – 17%;

- Приобретение мебели или техники – 10%;

- Срочные траты (товары и услуги, коммунальные долги) – 46%.

Последняя категория является самой любопытной. Половина опрошенных не может четко объяснить, на что им нужны деньги. Нередко речь идет о спонтанных тратах. Как видно, клиенты МКО стремятся обустроить бытовые условия жизни или нуждаются в срочном лечении.

Выбираем способ получения денежных средств

До сих пор существует множество предприятий, которые согласны выдавать взаймы только в собственном офисе после личного общения с клиентом. Там же заемщик предъявляет паспорт и заполняет анкету, а после пишет заявление. Далее он получает наличные рубли. Средняя сумма долга обычно не бывает выше месячной заработной платы, то есть до 20 тыс. руб. на срок до 14 месяцев.

Если кредитование произошло через онлайн-сервисы, то наличные деньги можно получить курьерской службой. Но доставка пачки купюр на дом сегодня менее популярна, чем перечисление на карту. Также можно указать в реквизитах банковский счет, но гораздо проще написать код пластиковой карты.

Период, в течение которого обычно поступают средства, составляет от нескольких минут до нескольких суток. Микрофинансовая организация обычно предупреждает о заминке, в эти дни они проверяют данные клиента с целью собственной страховки. Обычно такая пауза характерна в случае, если сумма кредита велика, а заемщик не является владельцем недвижимости.

Важный вывод

Клиент кредиторов сегодня, это грамотный образованный человек среднего возраста. Он экономически осведомлен, так как зачастую имеет отношение к торговой сфере. Получить кредит гораздо проще, если заемщик попадает под типичный образ клиента.