Займ на длительный срок под минимальный процент

Микрозаймы под минимальный процент

С проблемой нехватки денег сталкивался каждый. Причины, заставляющие найти определенную сумму в кратчайшие сроки, у каждого свои. Вопрос улучшения жилищных условий, к примеру, решает ипотечный кредит. Разумнее выплачивать проценты банку в течение 10-15 лет, имея крышу над головой, чем столько же времени скитаться по съемным квартирам, надеясь «поднакопить» на покупку собственного жилья. Так рассуждает заемщик, и с ним трудно не согласиться.

Похожими аргументами руководствуются и «одалживающие» у банков предприниматели, решившиеся на расширения бизнеса, автомобилисты, рассекающие по трассам в долг, мамы и папы, мечтающие о качественном образовании для своих подросших детишек и т.д. Приблизительно 2/3 россиян живут сегодня в кредит. И это нормально. Мы живем здесь и сейчас. Так почему же не воплотить свои мечтания в реальность?

Финансовые рынки сегодня развиваются стремительно. Появляются новые, незнакомые ранее российской экономике финансовые структуры. Одна из новинок текущего десятилетия – МФО или микрофинансовая организация, которая способна выдать займ на длительный срок под минимальный процент. Что это значит? Будем разбираться.

[crdshrt numposts=»60″ offset=»0″ categoryin=»24″]

Берём маленькие суммы под немаленький процент

Основная деятельность МФО – кредитование. Кредитование на особых условиях: МФО выдает маленькие суммы (не больше миллиона рублей) на короткие сроки. Клиентская база микрофинансовых организаций – это малые предприятия, индивидуальные предприниматели или простые граждане, доступ к банковским кредитам для которых по тем или иным причинам закрыт.

Плохая кредитная история или отсутствие таковой, «темные пятна» в биографии потенциального заемщика, незначительность суммы, запрашиваемой клиентом — все это может стать основной причиной отказа банка в выдаче кредита. МФК в этом контексте рассматривается как единственная альтернатива, последняя надежда потенциального заемщика поправить свое финансовое положение.

Рост популярности среди населения микрофинансовых организаций объясняется просто:

- небольшие размеры, выдаваемых займов (можно одолжить пару тысяч «до зарплаты» на новый смартфон, небольшую сумму на бытовую технику или миллион на отпуск, но не более того);

- предельно простой и общедоступный по сравнению с банками алгоритм получения микрозайма (не учитывается при рассмотрении заявки клиента ни результаты предыдущей хозяйственной деятельности, ни кредитная история и т.д.).

Эти два пункта с лихвой перекрывают, пожалуй, единственный недостаток микрокредитования – высокие процентные ставки. Цифры говорят за себя сами:

- процент клиентов 30+ за 2017 год вырос с 53 до 62%;

- процент клиентов, служащих в государственных учреждениях вырос с 20 до 24%;

- процент клиентов с доходом более сорока тысяч рублей поднялся с 50 до 54%.

И еще немного показательной статистики.

Жилищные условия заемщика на 2016 год.

- собственное жилье — 45%;

- проживание с родственниками — 32%;

- на съёмных квартирах — 19%;

- другое — 5%.

Жилищные условия заемщика на 2017 год.

- собственное жилье — 55%;

- проживание с родственниками — 27%;

- съемное жилье — 15%;

- другое — 7%.

Образование заемщика 2016 год

- высшее — 48%;

- среднее — 26%;

- среднее специальное — 8%;

- неполное высшее — 10%;

- неполное среднее — 3%.

Образование заемщика 2017 год.

- высшее — 55%;

- среднее — 33%;

- среднее специальное — 8%;

- неполное высшее — 5%;

- неполное среднее — 2%.

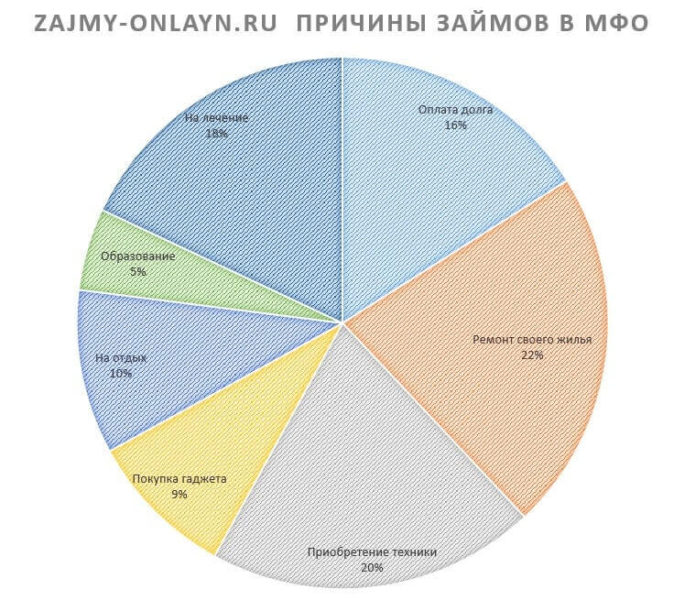

На какие нужды чаще всего одалживают в России?

Специалисты, проведя тщательный анализ деятельности МФК за 2017 год, получили такие вот статистические данные:

- 22% микрозаймов идут на оплату ремонтных и строительных работ;

- 17% на проведение различных праздников;

- 20% на приобретение бытовой техники, гаджетов;

- 5% на подготовку детей к школе;

- 10% на отдых и туризм.

КАК ОФОРМИТЬ И ПОЛУЧИТЬ МИКРОКРЕДИТ

Большинство «бывалых» заемщиков утверждают, что самый удобный и быстрый способ оформить микрозаем – это on-line оформление на сайте выбранной организации. А самый оптимальный способ получения денежных средств – перечисление на пластиковую карту.

Все просто: вы заполняете анкету, размещенную на официальном ресурсе организации, прилагаете скан паспорта с фото и указываете реквизиты карты. Кредит ваш!

В исключительно редких случаях для активации услуги могут потребовать справку о доходах с места работы или попросят назвать имена поручителей.

Однако имеется одно небольшое «но». Важно помнить, что если клиент снимает наличные деньги через банкомат, он автоматически лишается права на беспроцентное пользование ссудой в течении первого месяца. Будет лучше, если вы переведете деньги с карты на электронный кошелек. Либо используйте карту только для оплаты товаров и услуг через терминал.

Главное: возвращайте банку деньги ежемесячно. И тогда никакие «страшилки» о бандитах-коллекторах и долговых ямах вас не затронут.

Похожие статьи

Ваш комментарий добавлен!

Он будет размещен после модерации